Liczba postów : 7607 Registration date : 21/08/2008

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 27 Maj 2017, 21:46

PINGWIN (Z MADAGASKARU) napisał:

Aligator napisał:

PINGWIN (Z MADAGASKARU) napisał:

Aligator napisał:

Samo się nie zarabia.

Dolar is king.

właśnie ten problem że samo się zarabia ... ale człowiek chce wtrącać swoje 3 grosze tj swoje przekonania w tryby maszyny.

duliar jakby przestał siem osłabiać.

zgaduj zgadula: L (wzmocnienie) czy S (osłabienie), to jak? usd L/S gbp L/S jpy L/S eur L/S aud L/S nzd L/S cad L/S i puszczem (zrobiem) koszyk.

losowo skoro samo zarabia

losowych mam już 6 koszyków, i 5 z nich zarabia ciężki demoszmal, a tak chciałbym podejść bardziej ... naukowo ... no fachowo, profesjonalnie. (... i dupa )

Podłącz myfxbutt.

Będziemy kibicować.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 03 Cze 2017, 20:39

witam jak co tydzień.

ps aligator jeden mam podłączony, ale teraz na 9kontach pozostałych chodzą symulacje, i kasuję co rusz i nowe daję, więc to nima sensu.

zacząłem we wtorek, ... ale ... próba zrobienia "całego koszyka technicznego" okazała się wielkim niewypałem. i zalega mi. AT TO SHIT. wziąłem inne koszyki wg różnych metod (nielosowe), m.in. - koszyk z: 10 par najbardziej zyskownych z poprzednich 2 koszyków, i 10 najb.stratnych odwrotnych z tychże, - koszyk zrównoważony (ale za mało sie ruszało saldo), - koszyk uzupełniający niedobory waluty na podstawie całego zaangażowania konta,

-w sumie najlepiej byłoby podzielić na jeszcze mniejsze mikroloty i brać kilka koszyków np 5-8, tj codziennie nowy brać. tylko trzebaby jakiś skrypt, poza tym musiałyby też każdy na osobnym na demo chodzić wszystkie. i trzeba śledzić fluktuacje salda na każdym i zapisywać bo niestety transakcje nie są zamykane więc wykres kapitału nie jest tworzony

-problem czy zamykać też technicznie, czy całymi walutami np crossy dollara, albo crossy jen, czy poszczególne pary, ale stwierdziłem że na razie ... nie trejduję pojedyńczo (oprócz ze 3 zlecen gdzie pomyliłem waluty i dopiero póżniej zauważyłem)

-fajnym uzupełnieniem byłyby mini-koszyki na wszystkie crossy wybranej waluty. bo tylko na usdIndex jest. takie doważanie trendowe na 1-2 waluty plus rozłożenie ryzyka.

-z modeli po maxymalnym uproszczeniu zostałyby 3 ogólne schematy, lecz toporne tj 2 pary głowne kontra 2 głowne, i kanadyjczyk obrotowy. tia. tylko co to rozjaśnia.? miesiąc rozeznania a albo za dużo wzorców albo za mało.

-tablice korelacji walut są lekko do dupy, 100 okresów na h4, nijak się ma do 100 na h1, d1, m15. ---może koszyk pod sentyment(y)?

następny krok: zero handlu pojedyńczego i z AT.

cdn

Aligator

Liczba postów : 7607 Registration date : 21/08/2008

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 09 Cze 2017, 20:38

Apel!

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 10 Cze 2017, 00:35

Aligator napisał:

Apel!

komentarz tygodniowy jak się ogarnę mentalnie.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 10 Cze 2017, 13:30

widziałem posta na tablecie Aligator.

czarny łabędź i entropia wygrywa. chyba że to jednak zwyczajny powrót do równowagi, czyli stanu zerowego.

powoli się wszystko rozjaśnia i klaruje. w tym tygodniu po wyborach w gb jeden koszyk zaliczył TP, a drugi był nadal na stracie, sumarycznie stan równowagi się utrzymywał. na podstawie ilości transakcji widać że w tygodniu były otwarte i zamykane 4 kosze czyli 80 transakcji + 5 innych pozycji (zdarzyło się zgubienie pozycji i kliknięcie/wzięcie innej pary, ..), z zamkniętych tygodniowo ponad 2500 pipsów (czyli śr. 120 pkt na parę). wziąłem też na osobnym demo-kosz na podstawie sentymentów (z myfxbooka), ale póki co nie widać jakiejkolwiek przewagi nad zwykłymi lub losowymi modelami (no i nie wiadomo czy to zamykać gdy zmienia się sentyment graczy??).

podsumowując: w zasadzie mój post z poprzedniego tygodnia z wnioskami pozostaje aktualny: 4-6-8 koszy zwykłych (zróżnicowanych i branych w różnym okresie i fazach), i ew 1-2-3 koszyki doważające walutę (czeka na zastosowanie - bo nie wiem jeszcze czy też doważać do zysków trendowo czy tylko na odwrotność do strat (tj nie uśrednianie)) - zapewni/a to wedle moich spostrzeżeń dywersyfikację całości (na jednych jest minus a na drugich plus abo tp)

bogdan mnie zabije, bo to razem wychodzi około 80-140-(180) par trejdowanych równocześnie, a nie 4pary. ale tak to działa. tyle że mózg trzeba przestawić na inne obroty (z jałowego na 5/6-bieg).

nie zważając na ilość, głównie chodzi o doglądanie na podstawie wykresu kapitału danego modelu, a wyróżniłem-3 modele czyste, -modele mieszane oraz -modele egzotyczne (czyli jakby towarowe bo: aud, nzd, cad dominujące kontra reszta.) - i zajmuje to 90% czasu, bo zawarcie trans (otworz i zmkn. kosza to minutowe sprawy), drugą ważną sprawą jest obserwacja indeksu walutowego (a przynajmniej 4 głównych) i odchyłek ich dziennych, w celu ważenia sumarycznej wielkości ekspozycji na danej walucie, i żeby nie wpaść w jakąś złośliwą przeciwfazę. -problem też jaka winna być wielkość ekspozycji danej waluty w całości, tu się zastanowię.

reszta to jak w piosence:

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Nie 11 Cze 2017, 13:19

Aligator napisał:

Grasz coś podobnego do tego? https://www.forexfactory.com/showthread.php?t=635569 CCFp weekly signals (set and forget basket trading)

dzięks, minimalne analogie są, tylko oni myślą że to od wskaźników wyniki, a to od entropii kosza. więc i tp i sl inaczej widzę. przyjrzę się wieczorem dokładniej. pozdr

ale wskaźniki jakieś wkleiłem, fajne są, o np: 3638 pipsów

Aligator

Liczba postów : 7607 Registration date : 21/08/2008

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Nie 11 Cze 2017, 16:34

PINGWIN (Z MADAGASKARU) napisał:

Aligator napisał:

Grasz coś podobnego do tego? https://www.forexfactory.com/showthread.php?t=635569 CCFp weekly signals (set and forget basket trading)

dzięks, minimalne analogie są, tylko oni myślą że to od wskaźników wyniki, a to od entropii kosza. więc i tp i sl inaczej widzę. przyjrzę się wieczorem dokładniej. pozdr

ale wskaźniki jakieś wkleiłem, fajne są, o np: 3638 pipsów

Kibicujemy POLSKA ! POLSKA !

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sro 14 Cze 2017, 23:28

PINGWIN (Z MADAGASKARU) napisał:

Aligator napisał:

Grasz coś podobnego do tego? https://www.forexfactory.com/showthread.php?t=635569 CCFp weekly signals (set and forget basket trading)

dzięks, minimalne analogie są, tylko oni myślą że to od wskaźników wyniki, a to od entropii kosza. więc i tp i sl inaczej widzę. przyjrzę się wieczorem dokładniej. pozdr

fajowo ... pojechali w temacie. wielkie brawa.

jednak to nie tworzy stricte koszyka, chociaż wiadomo jedna z głównych zasad jest identiko - działa na wzmocnienie/osłabienie waluty, .... u nich wygląda to bardziej na WYBIERANIE RODZYNEK Z CIASTA (tj kilku/nastu z 28 par z największej różnicy między mocną a słabą walutą), więc zwyczajowo główna sprawa to godziny otwarcia, jaki tf interwał ustawić, odległości tp i sl. = a tylko w podsumowaniu wygląda to na branie całego koszyka (raczej to branie jakiegoś synchrona z cz. walut)

u mnie jakby odwrotnie, od OGÓŁU DO SZCZEGÓŁU, cała konfihuracja kosza, i cała waluta, potem pojed para - już nieco mniej ważna. (w założeniu) to patrzeć mam: czy koszyk jako całość dojrzał (tj gdy większość owoców w koszu jest ładnie dojrzała, a mniejszość jest lekko nadpsuta) -(tudzież obserwacja czy ciasto się upiekło czy siadło).

panel mają zgrabny. eh chciałbym się tak zrobotyzować. puściłem ale b.róznie chodzi od ustawień, jeden dzień sporo traciło, dzisiaj raz plusy większe tak raz siak minusy, ale możliwości jest sporo ... sprawa rozwojowa. obaczę głębiej sporo napisali i 2-gie forum mają z tym. u mnie wczesno-średnia faza badawcza więc jestem do tyłu, ale jakby to kiedyś połączyć od obu stron to .... rozwali system forex.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 16 Cze 2017, 23:14

granie przeszkadza w badaniu. nieładnie.

mało się działo, tyko 2kosze wystawiłem, w tym na jednym badanie na zmienności oraz zamykania odnawiania w koszyku, ale nie sprawdziło się (oraz stary kosz zamknięty ok BE).

puściłem osobno ccfp (bez ustawień tp/sl i zamykania), przez 3 dni. prawie samograj. ale na razie nie dodam do mojego żeby nie mylić danych. poza tym jest tam frank szwajcarski.

Ostatnio zmieniony przez PINGWIN (Z MADAGASKARU) dnia Pią 16 Cze 2017, 23:40, w całości zmieniany 1 raz

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 16 Cze 2017, 23:37

kurde pasuje mi do tej metody koszykowej podejście w takiej wersji. https://www.youtube.com/watch?v=CEFfPffkK9g Jak sztuczna inteligencja handluje na giełdzie, Marek Stefaniak #77 Tradin Jam Session

tylko ja wówczas działam i handluję jak SZTUCZNA INTELIGENCJA.

tablicę korelacji tworzą moje schematy/modele korelacji m1-mX, aktualne portfolio tworzy suma koszy k1.. kX, a jako tablice prognoz są m.in: fluktuacje kapitału modelów, wykres indeksu waluty, trend (i zygzakowatość ). zostaje do roboty zajmowanie się aktualizacją całościowego PORTFOLIO. (tylko jakiś panel sterowania/zarządzania by się przydał do ogarniania całości, choćby coś jak z grupy forexfactory, eh trzebaby opracować i gdzieś zamówić) ... no i kosić mega kasiorę.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 24 Cze 2017, 14:25

tygodniowe koszyki ccfp:

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 24 Cze 2017, 14:52

(pół-)koszyki z ccfp są świetnym narzędziem, tyle że różność wyników i mnogość ustawień szczególnie timingowych. w związku z tym na na forum też raz rewelacyjne wyniki a raz mega minusowe. doszli też po pół roku do virtual basket, ja w pierwszym poście doszłem.

w tym tyg. cuś takiego w exelu zrobiłem, i najprościej jak można : wpisuje się siłę waluty/walut, i rozpisuje to poszczególne pary 28 jak brać którą. można też odwrotnież: wpisać kilka par i wtem sposób uzyskać siłę danej waluty.

zrobiłem na tej bazie 2 kosze: I KOSZ: - bezpośrednio z siły walut ze wskaźnika CCFp (tj z słupków) rozpisana na pary.

II KOSZ: 1) w koszu ccfp było 12 par (z 28par) 2) na podstawie tych par uzyskanie siły walut (tj 8miu) -(znaczy od szczegółu do ogółu tj INDUKCJA ) 3) na podstawie siły waluty rozpisanie wszystkich (w moim przypadku 20/21) par - (od ogółu do szczegółu czyli DEDUKCJA ),

wnioski: kosze z "rodzynkami" ccfp (ok12-15par) ogólnie zachowywały się lepiej (od mojego kosza) ALE dopóki nie zaczęły mocno tracić, wtedy mój pełny kosz okazał się niejako lekkim "stabilizatorem" KOSZ CCFp = przy -480 pips, tj przy 20par odpowiednia wartość= -760pips), mój KOSZ I= -630. nie jest to jednak wielką róznica, i ma sens grać "rodzynkami" ccfp

za to złożony w inny sposób KOSZ II = zachowywał się o niebo lepiej od kosza 1 i kosza ccfp, i przez większość czasu pozostawał w zysku gdy tamte już traciły a ostatecznie miał stratę dwukrotnie mniejszą. nie wim czy to przypadek, czy zaleta podwójnego składania kosza.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 24 Cze 2017, 14:57

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 24 Cze 2017, 15:35

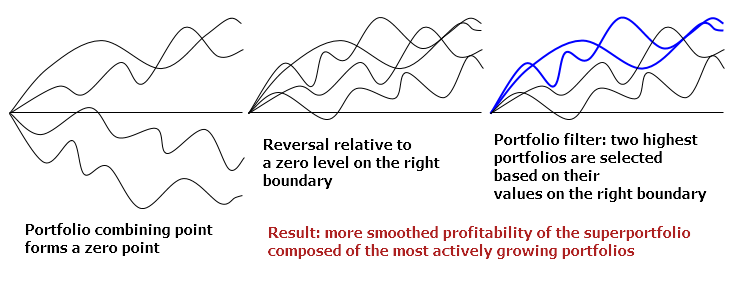

tu jest fajny artykuł "Portfolio trading in MetaTrader 4" https://www.mql5.com/en/articles/2646 i dokładnie wiele próblemów z którymi się juś styknąłem.

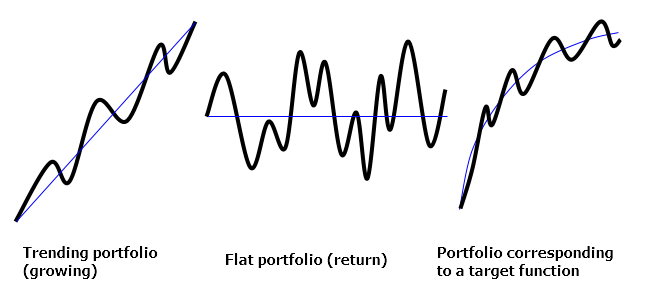

"Podczas opracowywania portfela zazwyczaj konieczne jest zdefiniowanie pożądanego zachowania wykresu portfela. Wykres portfela reprezentuje zmiany całkowitego zysku wszystkich pozycji wchodzących w skład portfela w pewnym przedziale czasowym. Optymalizacja portfela polega na wyszukiwaniu kombinacji partii i kierunków najlepiej dopasowanych do pożądanego zachowania portfela. Na przykład w zależności od naszego zadania może być konieczne, aby portfel miał powtórkę do wartości średniej lub atrybutów wyraźnie wyznakowanego trendu lub jego wykresu powinien być podobny do wykresu funkcji.

Trzy typy portfela (trend, płaska, funkcja):

Strategie handlowe

Istnieje wiele strategii handlowych opartych na stosowaniu syntetycznych instrumentów. Rozważmy kilka podstawowych pomysłów, które mogą być użyteczne przy tworzeniu strategii handlowej portfela. Jednocześnie nie zapominajmy o ryzyku i ograniczeniach.

Klasycznym podejściem do generowania portfela jest zidentyfikowanie niedowartościowanych aktywów o potencjale wzrostu i włączenie ich do portfela z oczekiwaniem ich wzrostu. Zmienność portfela jest zawsze niższa niż suma zmienności przyjętych instrumentów. To podejście jest dobre dla rynku akcji, ale ma ograniczone zastosowanie w handlu Forex, ponieważ waluty zwykle nie wykazują trwałego wzrostu, w przeciwieństwie do akcji.

Możesz przeprowadzić analizę techniczną wykresów portfela podobnych do zwykłych wykresów cen symboli, w tym stosowanie średnich kroczących, linii trendów i poziomów. Rozszerza to możliwości analityczne i handlowe umożliwiające wybór struktury portfela do tworzenia pewnej konfiguracji transakcji na wykresie portfela, na przykład korekta po impulsie trendu, osłabienie tendencji, wychodzenie z płaskiej, przecenionej, przewlekłej, zbieżności, rozbieżności, poziomu Konsolidacji i innych ustawień. Jakość konfiguracji transakcji zależy od składu portfela, metody optymalizacji, funkcji docelowej i wybranego segmentu historii.

Konieczne jest zidentyfikowanie zmienności portfela w celu wybrania odpowiedniej wielkości obrotów. Ponieważ wykres portfela opiera się przede wszystkim na walucie depozytowej, można oszacować zakres wahań portfela i potencjalną głębokość wyodrębnienia bezpośrednio w tej walucie przy użyciu trybu kursora "crosshair" i "pulling".

Praca z zestawem portfeli może obejmować kilka etapów w zależności od zadania. Weźmy pod uwagę następujący ciąg etapów tutaj: 1 Obliczanie wykresów oddzielnych portfeli 2 Łączenie zbioru portfeli w punkcie zerowym 3 Odwrócenie portfeli względem poziomu zerowego 4 Zastosowanie filtru do zbioru portfeli 5 Podsumowując - tworząc superportfolio

Po pierwsze oddzielne portfele w zestawie są obliczane zgodnie z wcześniej opisanymi zasadami. Aby ułatwić analizę, konieczne jest połączenie portfeli w punkcie zerowym. W tym celu wybrano punkt, w którym wszystkie portfele są równe zero. Odwrócenie portfeli względem poziomu zerowego może być również użyteczne w uproszczeniu analizy. Spadające portfele stają się rosnące po wielu partiach odwróconych. Filtrowanie portfeli w zbiorze oznacza wybranie najlepszych portfeli według pewnego kryterium, na przykład szybkość wzrostu, odchylenie od zera, położenie w obrębie zbioru względem innych portfeli. Tak więc najlepsze portfele wybrane i czesane do koszyka portfeli lub superportfolio (superpozycja portfeli).

Poniższe zdjęcie ilustruje następujące kroki:

Łączenie portfeli zapewnia dodatkowe możliwości analizy i opracowywania strategii handlowych, na przykład dywersyfikacji portfeli, rozkładów między portfelami, zbieżności - rozbieżności zbioru portfeli, oczekiwania na skręcenie zestawu portfela, przenoszenia z jednego portfela do innego i innych podejść.

Pierwszą właściwością zestawów portfeli, aby przyciągnąć uwagę, jest rozbudowa lub rozbieżność portfeli z odległością od punktu zerowego. Byłoby to naturalne i rozsądne wykorzystanie tej nieruchomości do handlu: kupowanie rosnących portfeli i sprzedaży spadających."

Druga właściwość - kompresja zestawu portfelowego (konwergencja) - jest odwrotna do poprzedniej. Dzieje się to po ekspansji. Cykle rozbudowy i kompresji sugerują, że takie zachowanie może być wykorzystane do otwierania syntetycznych pozycji w oczekiwaniu na powrót do środka zestawu po osiągnięciu rzekomo najwyższego stopnia ekspansji. Jednak największa ekspansja zawsze zmienia się i nie da się przewidzieć ostatecznych granic wyznaczonych krzywych.

w zarządzaniu generalnie możemy opisać następujące podejścia:

- Handel pojedynczą pozycją syntetyczną (najprostszy przypadek) - Dzielenie objętości (rozszerzony wpis według poziomów) - Dodając rosnące portfolio (piramidy według tendencji) - Dodawanie do portfela w wycofaniu (uśrednianie pozycji) - Dodanie do portfela po korekcie (metoda wykańczania) - Dodanie do portfela po odwróceniu (ekspansywna strategia) - Dodawanie do nowych portfeli (konsolidacja portfela) - Podejście połączone (łączenie kilku podejść)

Transakcja wieloskładnikowa oznacza systematyczny wybór i konsolidację portfela. Jeśli jeden portfel zostanie zakupiony, a inny dodany do niego, może mieć pozytywny efekt dywersyfikacji, jeśli portfele mają zauważalne różnice. Ale jeśli portfele są korelujące, może to mieć negatywny wpływ, ponieważ obie mogą znaleźć się w wycofaniu w przypadku niekorzystnego ruchu. Zwykle unikaj dodawania korelacyjnych portfeli. Na pierwszy rzut oka handel rozproszony pomiędzy dwoma korelacyjnymi portfelami może wydawać się obiecujący, ale bliższe zbadanie pokazuje, że takie spready nie różnią się od zwykłych spreadów, ponieważ nie są stacjonarne.

W handlu wieloma portfelami można stosować różne strategie wyjścia, w tym:

Zamykanie przez całkowity wynik wszystkich portfeli Zamykanie grupy portfeli przez całkowity wynik grupy Zamykania przez określone cele i limity portfeli.

W przypadku niektórych strategii punkt wejścia ma kluczowe znaczenie. Na przykład, jeśli strategia stosuje ekstremalne ceny przed odwróceniem tendencji lub korektą, okres odpowiedni do wejścia jest bardzo krótki. Inne strategie są bardziej oparte na optymalnym obliczeniu systemu dodawania pozycji i zasady selekcji portfela. W tym przypadku poszczególne portfele mogą zostać wycofane, ale inne (bardziej efektywne) portfele w ramach skonsolidowanych serii dostosować ogólny wynik."

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 30 Cze 2017, 20:48

tygodniowy koszyk ccpf zaliczył rewelacyjną wtopę -1800 pips, drugi ok +-20pips, przy dd -1000pips koszyki dzienne z poniedziałku +700 i +1000pips (chociaż powinno się je zamykać na koniec dnia) tak czy siak wygląda że nie da się grać na jednym ustawieniu i interwale i koszyku ccfp, bo to szybki zysk lub zjazd do tyłu najpewniejszy.

koszyk z 20 par zrobiony przez rozpiskę ccfp, dał jeszcze większy tył bo -2500 pips, natomiast sprawdził się (na pocieszenie) że podwójna rozpiska: indukcja-dedukcja, dało stratę o 50-70% w stos do obu, bo tylko -850 pips.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 30 Cze 2017, 21:02

też u siebie zastosowałem 4 koszyki: 1 ccfp i 3 css (curency slope strenght): w1, d1, h4, tylko 1 na plusie i sumarycznie strata i mendlenie się w kółko własnego ogona, używane BEZ KONTEKSTU wygląda to jak stosowanie dowolnego wskaźnika.

podsumowując:

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 30 Cze 2017, 21:19

miesięczne wskazania winny być bliższe temu tj +12/20par =60% trafności, przy RR 1,5:1 chociaż do wykorzystania zostaje jeszcze 8 par (chf) i więcej koszyków w całości tj 6 tygodniowo miast 3-4, mozna też długoterminowe kosze dodać, czyli teoretiko potencjał metody 200-250%m/c?

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 30 Cze 2017, 21:28

etap wstępnego badania zakończony, czebaby to nieco zaawansować, ... chyba muszę każdy element przemyśleć (i wprowadzić je do exella).

ale w którą stronę iść, to nie wim: na razie tak to widzę, takie modele, albo po kolei każdy element i etap szeregowo (i np przez exel), albo wszystko do jednego wora wrzucić ... i potem algorytm zsumowujący ... i albo coś wyjdzie, albo nie. 1)

czy 2)

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 30 Cze 2017, 21:36

... (wakacyjna przerwa trejdingowa)

... no i rodzinka się zwali na głowę na 3 tygodnie w celu grabienia pożywienia i pustoszenia lodówki.

ale w wolnym czasie badam dalej, chociaż już 20 kont demo zapchanych tym szajsem. pozdr

Aligator

Liczba postów : 7607 Registration date : 21/08/2008

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pon 03 Lip 2017, 10:09

Aligator napisał:

PINGWIN OTWIERA FUNDUSZ INWESTYCYJNY. :-)

JAKI DD? WKLEJ STATYSTYKI Z MYFXBOOK.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Wto 04 Lip 2017, 16:56

Aligator napisał:

Aligator napisał:

PINGWIN OTWIERA FUNDUSZ INWESTYCYJNY. :-)

JAKI DD? WKLEJ STATYSTYKI Z MYFXBOOK.

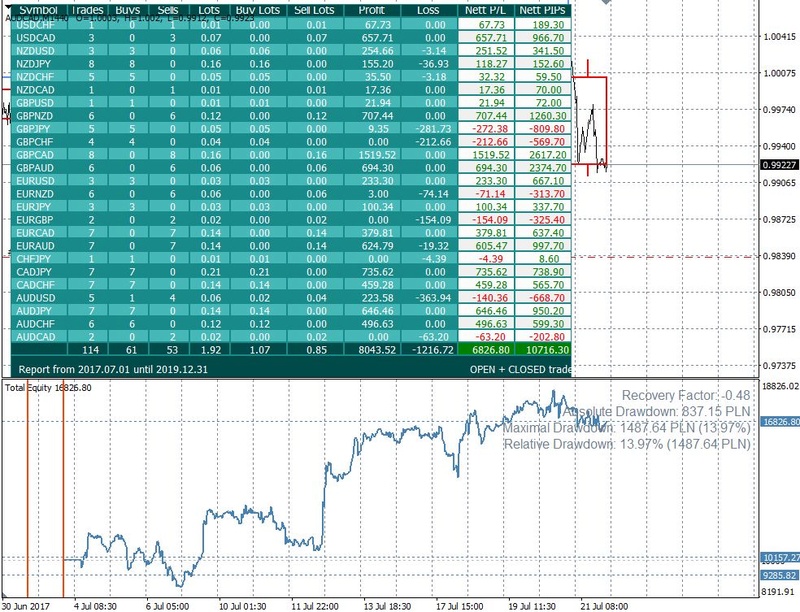

nie otwieram na razie, to tylko faza testów/badawczo-rozwojowa. z początku całkiem luźnych, teraz nutkę poważniejszych. : chociaż fuktycznie pokazuje coś takiego:

po kolei: 1.-najpierw muszę skumać dokładnie o co biega i niuanse, 2.-opracować algorytmy, modele i zarządzanie, 3.-przerobić osobiście na sobie wszystkie błędy które wynikają ze stosowanie tychże koncepcji, 4.-stress testy metody na rynku, 5.-zapewnić sprzężenie zwrotne systemu, 6.-ułatwić użycie tegoż wszystkiego przez jakiś panel do tworzenia i wysyłania całych moich koszy oraz do kontrolowania całości i wykresów equity/(półmechaniczny) 7. a potem jeszcze(/dopiero) skołować kasę na zastosowanie. 8. kosić/tulić kasiorę.

dd spory bo 24,09% wg myfxbooka, w testach majowych, hm wynikało to z spraw o których pisałem ww postach: 1. dd powstawało z zamykania najpierw pozycji stratnych, a reszta zostawała 2. testy i zbiory koszyków były losowe i chaotyczne (przy czym pary na chybił trafił zachowywały się lepiej niż zbiory oparte na AT) 3. z patrzenie krótkookresowego, i szybkie tp 4. kosz20par*0,05lot były za duże w stosunku do salda poniżej 10k, 5. z wystawiania zleceń na rynku do koszyka, a wchodziła tylko część i to ta tracąca 6. niezrozumienie jak waluty (a raczej że gospodarki) wzajemnie działają na siebie, tj Brak Kontekstu. 7. brak modelów korelacji, 8. brak wykresów jak działa dany zbiór i model, 9 z robienia dziwnych koszy np z kilku uśrednionych tracących paru i kilku uśredniinych zyskownych, i innych 10. z odwracania koszy, 11. nieoczekiwanych wydarzenia oraz reakcji na dane (tj robienie AT w konia) 12 omyłkowe wysyłanie nie tej pary, zamknięcie nie tego, lub pomyłka kierunków w natłoku zleceń w koszyku. 13. przez stosowanie stopów na parach, itp

a w testach czerwcowych dd wynikło z: 1. z zamykania pozycji oraz koszyków zyskownych, a zostawiania strat/nych [pisałem o koszach zalegających), 2. z puszczania koszy przy braku wykresu jego equity, oraz 3. wtopa najpoważniejsza z kosza którymiał polegać na braniu i odnawianiu w oparciu o AT, i się rozjeżdzało saldo i equity nieustannie między zamykanymi a otwieranymi lub nieotwieranymi, 4. testach koszy ccfp i ccs. 5. z dużej ekspozycji w jedną walutę, 6. niepotrzebne balansowanie całości 7. z patrzenia na saldo.

W SUMIE TO NAWET NIE ZACZĄŁEM JESZCZE PORZĄDNIE STOSOWAĆ TEGO.

PS. apropo STRESS TESTÓW RYNKOWYCH, co ciekawe NIEOCZEKIWANE decyzje banków centralnych lub wypowiedzi bankierów, np kanady, australii, oraz wyborów w angli, francji itp i NIEOCZEKIWANE REakcje, DANE, np zmiany pkb gospudarki, inflacji w kanadzie itp przy dywersyfikacji i kilku róznorodnych koszach, nie powodowały spustoszenia jak to się dzieję przy grze pojedyńczymi parą, po prostu jeden kosz zyskiwał i pozwalał na ładny TP całości, a tracący kosz tracił średnio zdecydowanie mniej, więc każda Wiadomość i nawet b. dziwne Reakcje par się jakoś wpasowywały w całość.

ps2 teraz puściłem ze 30 koszyków forexfactory (o ilę Aligator śledzisz tamten wątek) żeby sobie dokładniejszą opinię o tym wszystkim wyrobić.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Wto 04 Lip 2017, 17:04

możliwe że powinienem nieco inaczej zatytuować wątek.

KORELACJA czy KOINTEGRACJA

Pojęcia często mylone. Niby to samo … a jednak. Jak zwykle diabeł tkwi w szczegółach. Pojęcie kointegracji i korelacji są ze sobą powiązane, jednak koncepcje stojące z nimi zasadniczo są różne. Wysoka korelacja nie musi pociągać wysokiej kointegracji, tak samo jak wysoka kointegracja nie oznacza wysokiej korelacji. W szczególnych przypadkach możemy mieć do czynienia z szeregami o wysokiej kointegracji jednak niskiej korelacji. Dla przykładu rozważmy portfel 10 spółek indeksu WIG30 z wagami odpowiadającymi ich udziałom w indeksie. Portfel taki powinien wykazywać zbieżny trend z samym indeksem WIG30 i w efekcie wartość portfela w długim terminie powinna poruszać się zgodnie z samym indeksem. Jednakże portfel taki będzie wykazywał większą zmienność niż indeks i będą występowały okresy, w których aktywa nie wchodzące w skład portfela będą poddawane wyjątkowym skokom. Z tego właśnie powodu korelacja tych dwóch elementów może być niska. Poniższy wykres prezentuje sytuację w której występuje silna kointegracja jednak korelacja i w efekcie poszczególne stopy zwrotu nie wykazują silnej zależności.

Wykres 01. Przykład słabej korelacji oraz silnej kointegracji.

Możemy również zaobserwować sytuację odwrotną, w której silnie skorelowane zmienne nie będą wykazywały równie wysokiej kointegracji. Sytuacja ta zaprezentowana jest na poniższym wykresie, gdzie, w krótkich okresach czasu zwroty są zbieżne jednak same poziomy cen wyraźnie się od siebie oddalają.

Wykres 02. Przykład silnej korelacji oraz słabej kointegracji.

Podsumowując, silna korelacja może występować zarówno w przypadku zmiennych wykazujących silną kointegrację, jak również w przypadku zmiennych, w których kointegracja ta nie występuje. Oznacza to, że korelacja absolutnie nic nam nie mówi o współzależności szeregów w długi terminie i w efekcie współczynniki korelacji nie stanowią odpowiedniej miary by zmierzyć ten efekt. Prawdą jest, iż współczynnik korelacji mierzy relację i kierunek stóp zwrotu dwóch szeregów. Stopy zwrotu jednakże nie zawierają informacji o długoterminowym trendzie. Stąd portfele budowane na bazie macierzy korelacji (np. teoria Markowitza) wymagają częstego bilansowania pozycji celem sterowania poziomem ponoszonego ryzyka. Co więcej strategie oparte o współczynniki korelacji nie gwarantują efektywności w długim terminie z uwagi, iż korelacja nie uwzględnia kointegracji długich i krótkich pozycji w portfelu. Z tego właśnie powodu przy modelowaniu ryzyka konieczne jest uwzględnienie również czynników długoterminowych. W tym celu na ratunek przychodzi narzędzie kointegracji, która w przeciwieństwie do korelacji mierzy współzależność szeregów w długim terminie. Zależność ta jak wcześniej zaznaczono może występować również w przypadku identyfikacji niskiej korelacji.

W praktyce celem modelowania kointegracji często wykorzystuje się procesy stochastyczne uwzględniające powrót do średniej (mean reverting), a stopień kointegracji jest odwzorowany w parametrach takiego modelu. W szczególności dużą role odgrywa parametr szybkości powrotu do średniej w procesie Ornsteina-Uhlenbecka.

A jak zmierzyć kointegrację? Celem oszacowania stopnia kointegracji konieczne jest posiadanie wystarczająco długiej historii szeregów czasowych. W przeciwnym wypadku, oszacowanie czynników długoterminowych może nie być możliwe lub co najmniej trudne i obarczone dużym błędem.

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

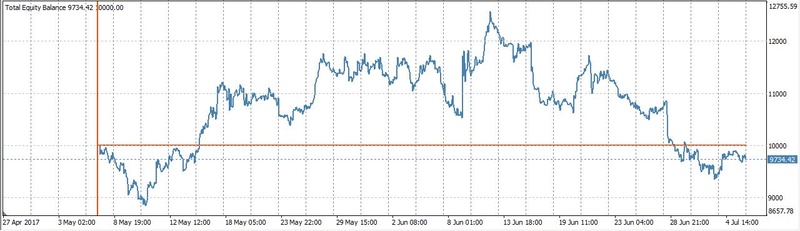

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sro 05 Lip 2017, 21:15

tak się składa, że dzisiaj mija 2 miesiące od założenia 1 kosza (losowego). na koncie głównym nie miałem go w tej postaci, bo na początku brałem virtual basket, tj wybrałem te zyskujące z tego kosza, i odwrócone pozycje z tracących, a początkowo technika polegała na zamykaniu tracących i odracaniu ich. teraz największa stratne -1000 pkt , największy zyskowne 516 pips 11 zyskownych/9 stratnych, minus ze -600zeta spread 2-miesięczny.

a usytuowując w kontekście, (equity - beztransakcyjne) w tym okresie wyglądało tak:

w tym sensie można pogrywać na equity dowolnego koszyka(ew/modelu) nawet losowego, bez zawracania sobie dupy pojedyńczymi krossami. robi to lepszą dywersyfikację i nie obciąża trejdera tym że na rachunku jakaś para dużo traci, poza tym nawet dążąc do maksymalnego wykorzystania depozytu przy 28 parach nie przelewarujemy się tak często i mocno jak to się standardowo dzieje (zwłaszcza przy uśrednianiu strat). wydaje mi się też korzystniejsze przy większej kasie, i graniu np pod kątem 10/15 %/mc

grając średnioterminowo na equity możnaby też dopierać zyskowne, hmm chociaż wtedy zmieniałałby się całość koncepcji, zmienność portfela?, wykres equity byłby ....

ps tak wogóle stwierdziem jakiś czas temu że koszyki mogą być bardziej skomplikowane np mieć 42par(np 28 normalnych, i 14 podwojonych), postaram się jakiś sklecić. niech pohasa.

dobra. nara. nie będę zanudzał przemyśleniami.

Aligator

Liczba postów : 7607 Registration date : 21/08/2008

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 08 Lip 2017, 11:07

Nie czytam tamtego wątku, nie używam siły walut.

Skoro bylo +12k to tez moze byc -12k i MC?

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 08 Lip 2017, 18:35

Aligator napisał:

Nie czytam tamtego wątku, nie używam siły walut.

Skoro bylo +12k to tez moze byc -12k i MC?

wątek ciekawy. muchas gracias a mi amigo.

hmm, na podstawie 2miesięcznej próbie 20koszy, mogę przypuszczać iż jeśli użyje się 1kosza losowego na 90/100% depo (w ciągu 2miesięcy 4kosze/20= tj 20% (może więcej)z nich osiągną w tym czasie MC100%)(ale i oczywiście podobna ilość osiągnie +100%), a na koszyku częśćiowym ccfp prawdopodobnie conajmniej 2(-3?) razy częściej MC bo ta połowa walut nie zapewni wzajemnego znoszenia wpływów. czy to dużo czy małe prawdopodobieństwo sam oceń.?!

przy graniu na połowę, połowa tego.? oczywiście jeszcze koszta swapów robią swoje.

jesli użyje się podzielenia konta na 5 losowych koszy nawet przy 100% depa, nie ma możliwości MC w ciągu 2 miesięcy (koszta swapów zrobią minus kilka %)chociaż zapewne po 4 miesiącach już jest spore ryzyko (a przynajmniej przy ciągłym trzymaniu swapy zjedzą lwią część). przy 5 koszach losowych i połowie depa, nie widzę dużej możliwości MC w okresie 1 rok (tylko te swapy by pogrążały wynik ). czy to dużo czy mało oceń sam.

przy nielosowych, kwestie całkiem inne wchodzą w grę, ...zarządzanie walutami/koszami..., czy gra na sl/tp itd (więc może być znacznie szybciej albo wogóle wprawdzie mfbook niemiarodajny, bo pokazuje cuś takiego:

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Sob 08 Lip 2017, 18:42

część puszczam z automatu przez dashboard od nich, np przykładowe w tym tyg.(wynik na dole floating results) pewnie mógłbym to włączyć do swojej strategii ale prędzej na osobnym koncie.

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Pią 14 Lip 2017, 22:25

jedno z ustawień dało fajne wyniki (10000 pkt przez 10 dni czyli 1000pkt/dzień ), ale bardzo wątpię żeby to się utrzymało dłużej.

Aligator

Liczba postów : 7607 Registration date : 21/08/2008

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Nie 23 Lip 2017, 10:02

Zarabia ta metoda z wątku FF CCFp weekly signals (set and forget basket trading)?

PINGWIN (Z MADAGASKARU)

Liczba postów : 6643 Location : madagaskar Registration date : 29/10/2007

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Nie 23 Lip 2017, 13:40

Aligator napisał:

Zarabia ta metoda z wątku FF CCFp weekly signals (set and forget basket trading)?

mam puszczone około 25 ustawień, od m15, m30, h1, h4, d1,w1, mn, oraz teraz kombinacyjne/mieszane interwały. najlepiej sobie radzą miesięczne stale na plusy dodawane, tygodniowe i dzienne to już w kratkę, ale średnio na plusy (chociaż są obsuwy i o 1000pips tygodniowo), niżej interwały to już wygląda na czystą losowość = także wszystko zależy od ustawień TP i SL.

w każdym razie wygodniej puszczać, bo możesz cały pakiekt 15(-25) zleceń jednym kliknięciem puszczać, nie jest doskonałe, ani grall, ale wiele mikropozycji i ustawień zrobi dywersyfikację. i nie trzeba ślęczeć wogóle przed notowaniami oraz można ustawić tp i dla kosza i dla pojedyńczych albo ustawić zablokować profit zyski np +500 pips dla kosza, więc jak się cofną zyski to cię wyautuje jak na trailing stopie, ale zachowasz część zysków. to zalety z wad - nie ma jednych idealnych ustawień które sprawdzałyby się w każdych warunkach oraz że ccfp tworzy najczęściej egzotyczne koszyki z dużą ekspansją w cad, nzd, aud. więc często większa niestabilność całego kosza.

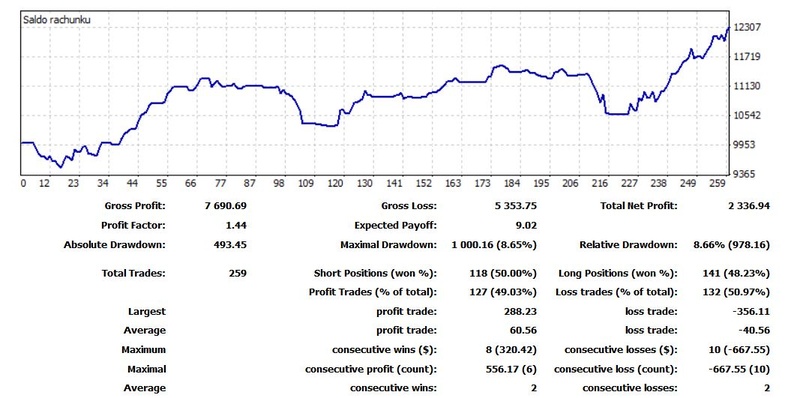

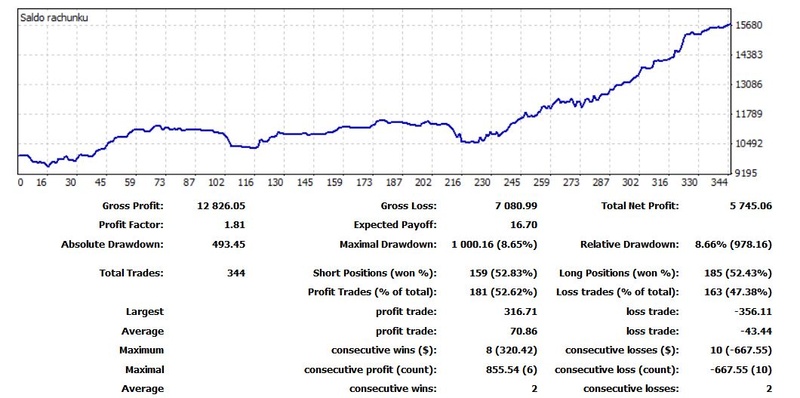

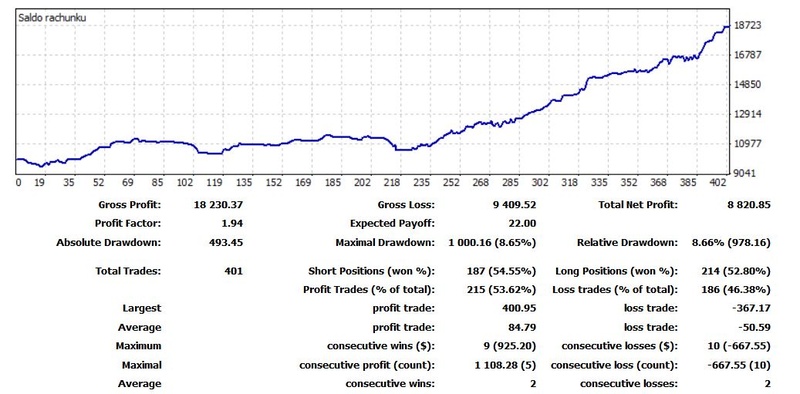

miesięczny poszerzony ccfp wygląda tak chodzi od 4.07 bez ruszania (oprócz jednego zestawu wcześniej zamkniętego i dodania innego): także coś dla leni ale nie dla głupców. pozdr

Aligator

Liczba postów : 7607 Registration date : 21/08/2008

Temat: Re: METODA ZBIORÓW KORELACYJNYCH Nie 23 Lip 2017, 21:13

Czyli ale się uda albo nie uda, jak wszystkie te system z FF.